Co to jest kredyt hipoteczny i jak działa?

Zanim przejdziemy do kwestii kredytu hipotecznego na domy z bali, warto najpierw przypomnieć, czym właściwie jest kredyt hipoteczny. To forma pożyczki, która pozwala na zakup lub budowę nieruchomości. Oprocentowanie kredytu hipotecznego jest stosunkowo niskie w porównaniu do innych pożyczek, ponieważ bank zabezpiecza kredyt hipoteką – czyli prawem do nieruchomości. Kredyty hipoteczne są zazwyczaj udzielane na długi okres – od 20 do nawet 30 lat, co oznacza, że masz czas na ich spłatę.

Dlaczego domy z bali to świetny wybór?

W ostatnich latach domy z bali zyskują na popularności. Nic dziwnego, ponieważ drewno to materiał, który łączy w sobie tradycję i nowoczesność, a taki dom jest nie tylko piękny, ale też przyjazny dla środowiska. Budując dom z bali, stawiasz na naturalne materiały, które zapewniają zdrowy mikroklimat wewnątrz. Drewno charakteryzuje się doskonałymi właściwościami izolacyjnymi, co oznacza, że Twój dom będzie ciepły zimą i chłodny latem. W Ociosanych zajmujemy się wszystkim, od pomysłu po ostatni detal budowy. Dbamy o każdy etap, bo zależy nam, by Twój dom był nie tylko solidny, ale też przytulny i funkcjonalny. Drewno, choć bardzo estetyczne, wymaga odpowiedniej obróbki i dbałości o szczegóły, aby dom był trwały i bezpieczny przez długie lata.

Jak banki patrzą na domy z bali?

Zanim zdecydujesz się na kredyt hipoteczny na budowę domu z bali, warto wiedzieć, że nie wszystkie banki traktują tego typu nieruchomości na równi z tradycyjnymi domami murowanymi. Choć takie budowy stają się coraz bardziej popularne, banki często podchodzą do nich z większą ostrożnością i traktują je jako bardziej ryzykowne inwestycje. Wynika to z faktu, że drewno wymaga odpowiedniego zabezpieczenia przed wilgocią, grzybami czy szkodnikami, a nieodpowiednio zaizolowany dom z bali może szybciej ulec zniszczeniu niż dom murowany. Aby banki zaakceptowały Twój wniosek, będziesz musiał dostarczyć odpowiednią dokumentację, czyli zatwierdzony projekt budowlany, kosztorys oraz szczegółowe informacje na temat materiałów, z których planujesz zbudować swój dom. Jeśli Twój projekt jest starannie przygotowany, nie będzie to przeszkodą w uzyskaniu kredytu hipotecznego na dom z bali.

Jakie dokumenty będą Ci potrzebne?

Ubiegając się o kredyt hipoteczny na dom z bali, musisz liczyć się z tym, że proces może być nieco bardziej skomplikowany niż w przypadku tradycyjnego domu. Poza standardowymi dokumentami związanymi z Twoją sytuacją finansową, jak zaświadczenia o dochodach, PIT-y czy wyciągi bankowe, konieczne będzie także dostarczenie dokumentacji projektowej. Co trzeba przygotować?

- Projekt budowlany – musi on uwzględniać wszystkie szczegóły dotyczące konstrukcji i materiałów. Banki wymagają, aby projekt spełniał obowiązujące normy budowlane.

- Kosztorys budowy – szczegółowy kosztorys pomoże bankowi ocenić, czy masz realistyczne plany budowy domu i czy wymagane środki są adekwatne do projektu.

- Dokumentacja działki – musisz posiadać dowód na to, że jesteś właścicielem działki budowlanej lub masz prawo do jej zabudowy. Dodatkowo, banki mogą wymagać wyciągu z księgi wieczystej.

- Pozwolenie na budowę – aby rozpocząć budowę, będziesz potrzebować pozwolenia na budowę. Banki również oczekują, że będziesz miał je na etapie składania wniosku o kredyt.

Kredyt hipoteczny na dom z bali – jaką ofertę wybrać?

Wybór odpowiedniej oferty kredytowej to kolejny krok, który musi poprzedzać budowa Twojego domu z bali. Warto porównać oferty różnych banków, aby wybrać tę, która będzie najkorzystniejsza. Banki różnią się między sobą wysokością oprocentowania, wymaganiami dotyczącymi wkładu własnego, czy czasem oczekiwania na decyzję kredytową. Zanim podejmiesz decyzję, zastanów się również, jaką formę oprocentowania wybierzesz. Oprocentowanie stałe daje Ci poczucie stabilności, natomiast zmienne może być korzystniejsze w dłuższym okresie, jeśli stopy procentowe będą niskie. Warto również pamiętać o możliwości wcześniejszej spłaty kredytu, o ile jeśli pozwala na to Twoja sytuacja finansowa, a może to znacząco zmniejszyć koszty całkowite kredytu.

W Ociosanych dbamy o to, by cały proces budowy Twojego domu z bali przebiegał sprawnie, dlatego oferujemy również wsparcie przy wyborze kredytu hipotecznego. Nasze doradztwo pomoże Ci porównać oferty banków i wybrać najkorzystniejszą opcję, dostosowaną do Twoich potrzeb. Z nami nie musisz się martwić formalnościami – przeprowadzimy Cię przez ten etap w sposób szybki i bezstresowy.

Jak obliczyć ratę kredytu hipotecznego?

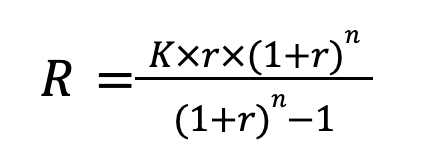

Zaciągając kredyt hipoteczny, warto znać wysokość miesięcznej raty, aby odpowiednio zaplanować budżet. Rata kredytu obliczana jest na podstawie wzoru annuitetowego, który uwzględnia kwotę kredytu, oprocentowanie i okres spłaty.

Rata kredytu hipotecznego oblicza się za pomocą wzoru:

Gdzie:

- R – miesięczna rata,

- K – kwota kredytu,

- r – miesięczna stopa procentowa (roczne oprocentowanie podzielone przez 12)

- n – liczba rat (liczba miesięcy kredytowania = liczba rat x 12).

Przykład:

Załóżmy, że bierzesz kredyt na 500 000 zł na 30 lat (360 miesięcy) z oprocentowaniem 7,2% rocznie (czyli 0,072).

Wynik:

Miesięczna rata wynosi około 3 393,94 zł.

W przypadku rat malejących (zmiennych) obliczenia różnią się od tych dla rat stałych, ponieważ kapitał jest spłacany równomiernie, a odsetki zmniejszają się w miarę upływu czasu.

Jak to działa?

Rata kredytu w przypadku rat malejących składa się z dwóch części:

- Część kapitałowa: Stała przez cały okres kredytowania.

- Część odsetkowa: Maleje w czasie, ponieważ jest liczona od pozostałego kapitału.

Kredyt hipoteczny – inwestycja na lata

Budowa domu z bali to nie tylko wyzwanie finansowe, ale również inwestycja na przyszłość. Z pewnością będziesz zadowolony z efektów, które przyniesie Ci taki wybór. Kredyt hipoteczny na dom z bali to doskonałe rozwiązanie, które pomoże Ci zrealizować to marzenie.

W Ociosanych nie tylko budujemy domy z bali, ale także oferujemy pełne wsparcie na każdym etapie realizacji Twojego marzenia. Od stworzenia projektu, przez wybór materiałów, aż po finalizację budowy – jesteśmy z Tobą na każdym kroku. Dodatkowo, rozumiemy, że budowa domu to także decyzja finansowa, dlatego oferujemy doradztwo kredytowe. Pomagamy Ci znaleźć najdogodniejsze opcje finansowania, w tym kredyty hipoteczne, które umożliwią Ci realizację marzenia o własnym domu z bali. Z nami możesz liczyć na fachowe doradztwo, dzięki któremu cały proces, zarówno budowy, jak i finansowania, stanie się prostszy i bardziej przejrzysty.